– Acompanhar a elaboração do Orçamento Financeiro decorrente dos Planos de Ações cascateados na Matriz 5W2H;

– Orientar montagem do DRE- Demonstrativo dos Resultados Econômico- Financeiros;

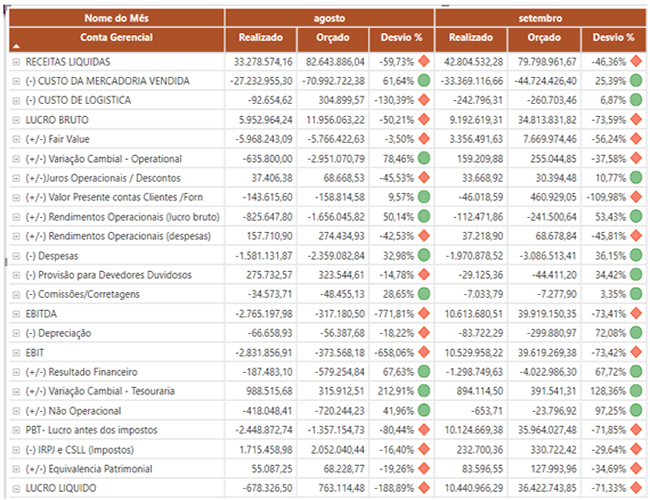

– Elaboração dos dashboards da área Financeira;

– Participar das avaliações trimestrais de resultados.